Decidir qué activo te conviene, si un plazo fijo o un fondo común de inversión, puede ser algo confuso. Sobre todo en un contexto donde las fronteras entre riesgo calculado e inversión segura no están tan definidas como antes.

En enero-marzo de 2026, la tasa nominal anual (TNA) de los plazos fijos y FCI a los que podés acceder desde un banco o una plataforma de inversiones va del 24 al 30 %. Al ser un rango relativamente estrecho, factores como la liquidez, que no pesaban tanto al decidir entre activos, pasaron a primer plano.

¿Qué fondos o plazos fijos maximizan tu inversión en 2026? ¿Cuáles activos protegen tu patrimonio contra la inflación? ¿Cómo minimizar el “costo de oportunidad” de inmovilizar tu capital? En Alfy Inversiones te contamos cómo armar un portafolio de inversiones ajustado al contexto económico actual, con una herramienta para cada necesidad.

Liquidez: el diferencial de 2026

Después de años en los que la TNA fue la prioridad de los ahorristas argentinos, en 2026 la disponibilidad del capital es la principal diferencia entre invertir en FCI o en un plazo fijo.

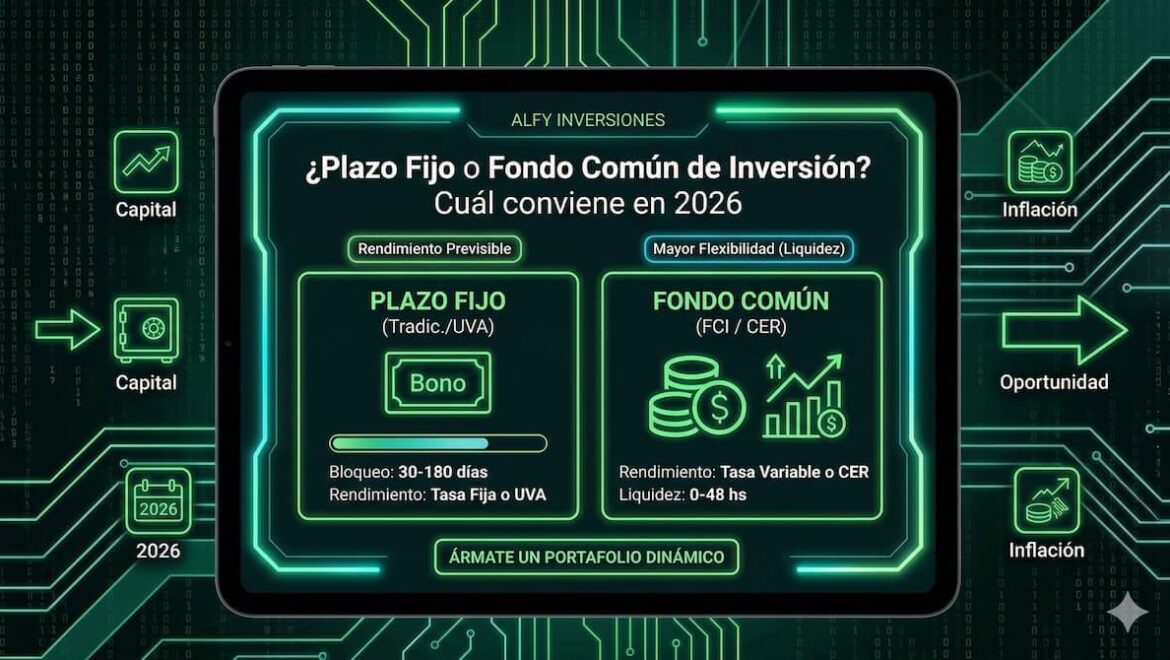

Y es que los plazos fijos son instrumentos rígidos. El dinero que se invierte en ellos queda inmovilizado. Si lo retirás antes de tiempo, se cancela la operación y perdés los intereses. En Argentina, el período mínimo suele ser:

- 30 días, para los plazos fijos tradicionales.

- 180 días, para los plazos fijos UVA.

- 30 días, para un plazo fijo UVA precancelable.

Por el contrario, los FCI te permiten rescatar tu capital cuando lo necesites. Si el día 15 aparecen gastos imprevistos o una oportunidad de inversión, podés disponer del dinero sin perder ganancias. En el caso de los FCI Money Market, estamos hablando de liquidez inmediata vs. 30 días de bloqueo, comparados con un plazo fijo tradicional.

Así, aunque la TNA de los plazos fijos sea ligeramente mayor que la de un FCI, poder aprovechar oportunidades de inversión de manera inmediata funciona como rentabilidad implícita, compensando las diferencias de interés.

A esto se suma que, en los últimos años, los FCI Money Market ganaron flexibilidad para invertir en plazos fijos bancarios. Esto ayudó a mejorar su rendimiento general. En enero de 2026, las TNAs de los FCI Money Market rondan el ~22-30 %, contra el ~23-28 % de un plazo fijo tradicional.

👉 A pesar de su mayor flexibilidad, los plazos fijos UVA precancelables tienen un “pero”. Si retirás el dinero de manera anticipada, perdés el ajuste por inflación (la gran ventaja de estos bonos) y se te paga una tasa fija inferior.

Rendimiento Real vs. Inflación

Claro que la liquidez no siempre es un factor clave para decidir si te conviene más un plazo fijo o un fondo común de inversión. En estos casos, entender cómo cada instrumento reacciona a la inflación sirve para evaluar el rendimiento real de cada activo… Y ayudarte a tomar la decisión que mejor se ajuste a tu perfil de inversión.

- Plazo fijo tradicional. Su rendimiento nominal se define de antemano. Si bien esto da previsibilidad, puede causar pérdidas de poder adquisitivo si la inflación o una suba en el tipo de cambio supera la tasa acordada. Sin embargo, la inflación baja puede ofrecer una tasa real positiva.

- Plazo fijo UVA. Este instrumento ajusta el capital según la inflación (índice UVA). De esta forma, preserva el poder adquisitivo del dinero invertido y, en algunos casos, paga una pequeña tasa adicional real por encima de la inflación cuando se rescate el capital invertido.

- FCI T+1 o CER. Estos FCI invierten en bonos ajustados por inflación o en Letras del Tesoro, cuidando tu poder adquisitivo. En 2026, por ejemplo, un FCI Money Market rinde un ~29 % anualizado; un FCI CER puede superar el 60 % si la inflación persiste. Eso sí, su rendimiento también depende del precio al que se negocian los bonos, por lo que puede variar más que el de un plazo fijo UVA.

En síntesis: los plazos fijos tradicionales ofrecen una tasa fija, mientras que los plazos fijos UVA y los FCI CER protegen el capital frente a la inflación. Invertir en estos activos desde un fondo suma liquidez a tu estrategia, permitiéndote adaptarte a los cambios del mercado y maximizar el rédito de tu inversión.

Tratamiento Impositivo

Si bien esto no es algo por lo que tengas que preocuparte al invertir, por ejemplo, tu aguinaldo, en Argentina, los patrimonios elevados están sujetos a un tratamiento impositivo diferencial. Conocer cómo funciona este sistema puede ayudarte a decidir si te conviene invertir en un plazo fijo o en un fondo común de inversión.

En principio, estos dos instrumentos tienen un tratamiento “favorable”:

- Los intereses y el capital invertido en plazos fijos en pesos, para personas humanas, están exentos del Impuesto a las Ganancias. Si el patrimonio no supera el mínimo imponible, tampoco pagan Bienes Personales.

- La compraventa de cuotapartes y los rendimientos de un fondo común de inversión están exentos del Impuesto a las Ganancias, para personas humanas, si se trata de FCI con oferta pública autorizada por la CNV.

Sin embargo, el capital colocado en fondos comunes de inversión puede tener que pagar Bienes Personales. Por lo general, se mantiene la exención si el FCI invierte en plazos fijos, instrumentos del Tesoro o bonos soberanos. Los fondos de acciones o de deuda corporativa suelen tributar este impuesto.

👉 ¿Buscás un FCI para preservar tu capital? Tratá de priorizar los fondos compuestos por activos exentos para mantener la eficiencia fiscal sin perder flexibilidad ni diversificación.

¿Cuándo y cómo usar cada activo en 2026?

Una cartera de inversión bien hecha es como una caja de herramientas: combina distintos activos, cada uno con su función particular. En enero-marzo de 2026, un portafolio con FCI y plazos fijos, que maximice el potencial de cada instrumento, puede incluir:

- FCI Money Market. Permiten esperar oportunidades para pasar a instrumentos más rentables, sin que tu capital se mantenga inmóvil en una cuenta bancaria.

- Plazo fijo UVA. Preserva tu poder adquisitivo a largo plazo, reduciendo la exposición a errores de timing del mercado.

- FCI de bonos CER. Estos activos amplían tu exposición al mercado de deuda. Combinan liquidez con cobertura ante la inflación, impulsando, en escenarios favorables, el rendimiento de tu capital.

Así, estos tres activos trabajan en conjunto para aprovechar el nivel de tasas relativamente estable del sistema financiero (influido por el Banco Central), sin perder la capacidad de reacción que se necesita para invertir desde Argentina en 2026.

| Activo | Liquidez | Rendimiento | Ideal para… | ¿Desde dónde? |

| FCI Money Market | 24 horas o inmediata, según el FCI en el que se invierta. | Rendimientos diarios, con tasas variables, del ~29 % anualizado en 2026. | Pago de tarjetas, gastos corrientes o la “caja chica” del mes. La liquidez es prioritaria. | Billeteras virtuales o plataformas de inversión. |

| Plazos fijos UVA | Mínimo de 180 días para retirar el capital (30, en plazos precancelables). | Ajustado a la inflación, más una tasa del ~0-1 % anual que se reduce si el capital se rescata antes de tiempo. | Proteger el capital contra la inflación. Perfiles muy conservadores que priorizan la previsibilidad. | Cuentas bancarias (bancos públicos o privados). |

| FCI de bonos / CER | Permiten rescatar el dinero en 48 horas. | Captura las tasas de mercado de bonos y la inflación. Puede alcanzar tasas del ~50-70 % en 2026. | Ahorros de mediano plazo (6 meses o más), con un rendimiento real positivo y cobertura contra la inflación. | Billeteras virtuales o plataformas de inversión |

👉 Te puede interesar: ¿Qué es una cuenta comitente, cómo abrirla y para qué sirve en Argentina?

Cómo Salir del «Piloto Automático» en 2026

El plazo fijo es la opción por defecto para resguardar el capital en Argentina. Pero, en un mercado dinámico, su rigidez tiene un costo.

En 2026, el rendimiento de los FCI de billeteras virtuales y plataformas de inversión se mueve en un rango similar… Y cuando las tasas se parecen, la liquidez es una forma de rentabilidad.

No inmovilices más tu capital: animate a armar un portafolio dinámico, con el poder de maniobra que solo operar fondos comunes de inversión te puede dar.

Abrí tu cuenta en Alfy Inversiones, suscribí a nuestros FCI y empezá a gestionar tu liquidez como un profesional.