La sanción de la Ley de Inocencia Fiscal (Ley 27.799) y su reglamentación a través del Decreto 93/2026 marcan un cambio significativo en la relación entre los contribuyentes y el ARCA. Bajo este nuevo marco normativo se introduce un paradigma basado en la presunción de inocencia fiscal —o presunción de inocencia tributaria para ARCA—, que modifica la forma en que el Estado controla y fiscaliza el origen de los fondos de los contribuyentes.

En este contexto, se busca generar mayor previsibilidad para el inversor minorista, facilitando la movilización de capitales —como los denominados “dólares del colchón” — hacia el sistema formal sin el temor a persecuciones penales. Este artículo analiza las implicancias de este cambio y su impacto en las decisiones de inversión.

El cambio de paradigma: de la sospecha a la confianza

La Ley de Inocencia Fiscal (Ley 27.799) introduce un cambio estructural en la lógica del control tributario. Se pasa de un esquema basado en la sospecha permanente sobre el ahorro privado a uno sustentado en la confianza en el contribuyente. El nuevo régimen establece una presunción de exactitud, por la cual se considera veraz la información declarada por el ciudadano, invirtiendo la carga de la prueba que históricamente recaía sobre él.

En este marco también se promueve el fin de la evasión “automática” ya que, por medio del aumento de los umbrales del delito fiscal, se concentra la persecución en maniobras de gran escala. Finalmente, el denominado bloqueo fiscal limita la revisión de periodos previos, salvo ante inconsistencias relevantes.

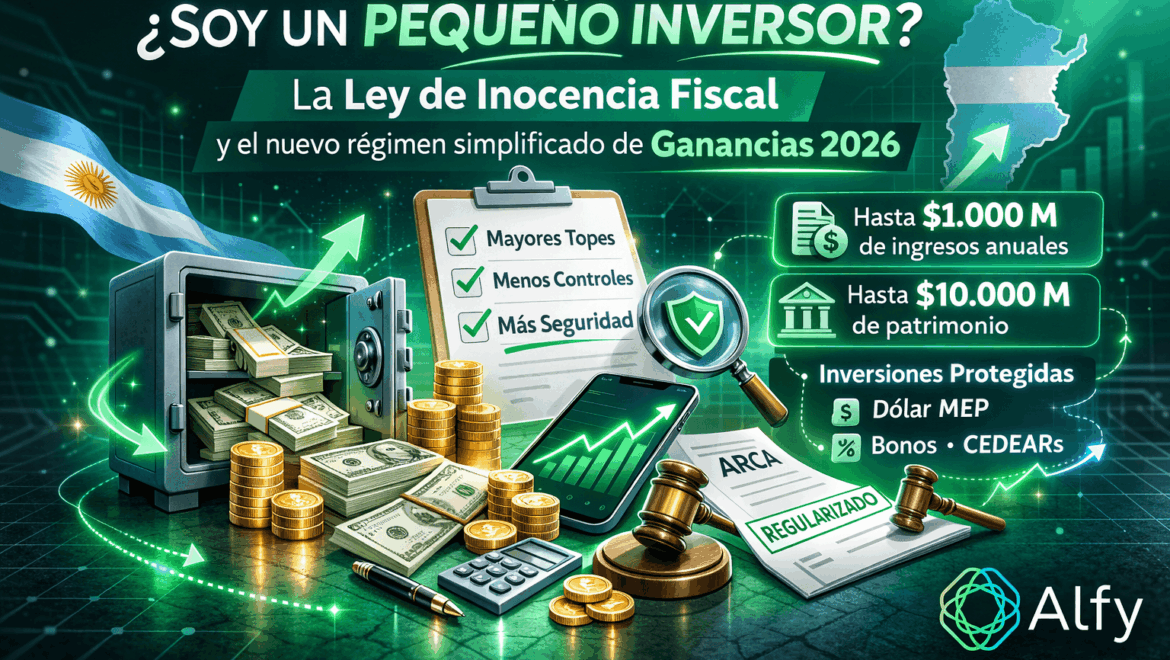

Requisitos de adhesión y topes actualizados

Para no ser considerado Gran Contribuyente Nacional y poder adherir al Régimen Simplificado de Ganancias, el inversor debe cumplir simultáneamente con tres condiciones durante los últimos tres períodos fiscales. Estos criterios establecen los umbrales del universo de contribuyentes alcanzados por el esquema simplificado.

| Requisito | Límite Máximo (Febrero 2026) |

| Ingresos Totales | Hasta $1.000.000.000 (mil millones) anuales |

| Patrimonio Total | Hasta $10.000.000.000 (diez mil millones) |

| Condición de Sujeto | Solo Personas Humanas y Sucesiones Indivisas |

| Categorización ARCA | No revestir la condición de «Gran Contribuyente Nacional» |

Nota: Las personas jurídicas (S.A., S.R.L., S.A.S.) están explícitamente excluidas de este beneficio y deben seguir el régimen general.

Beneficio estrella: el «tapón fiscal»

Uno de los principales incentivos del nuevo régimen es el denominado “tapón fiscal” en Argentina 2026. Se trata de un mecanismo que brinda mayor seguridad jurídica al contribuyente que decide regularizar e invertir sus ahorros. Bajo el Régimen Simplificado de Ganancias, el ARCA no analizará el incremento patrimonial del contribuyente —incluyendo depósitos bancarios o tenencias en ALyCs— con el fin de verificar el cumplimiento fiscal de períodos anteriores.

En la práctica, esto implica que un inversor que deposita ahorros en dólares previamente no declarados y los destina a inversiones como bonos o CEDEARs queda protegido frente a eventuales requerimientos sobre el origen histórico de esos fondos, siempre que acepte y abone la declaración jurada simplificada de ganancias propuesta por el organismo.

Los nuevos umbrales de la Ley Penal Tributaria

La reforma introducida en 2026 también elevó de forma significativa los montos mínimos a partir de los cuales el ARCA puede iniciar una denuncia penal en el marco de la Ley Penal Tributaria. En el caso de evasión simple, el umbral pasó de $1.500.000 a $100.000.000 por impuesto y por ejercicio fiscal. Para la evasión agravada, el mínimo se elevó a $1.000.000.000. Asimismo, el delito vinculado al uso de facturas apócrifas también incrementó su límite penal hasta $100.000.000.

Con estos nuevos parámetros, el sistema busca concentrar la persecución penal en maniobras de evasión de gran magnitud, reduciendo la exposición penal de contribuyentes de menor escala.

Guía Alfy: requisitos y montos para la formalización de activos ante el ARCA

Con el nuevo marco tributario también se establecieron condiciones para que el ahorro informal pueda canalizarse hacia el mercado de capitales sin quedar expuesto a riesgos fiscales retrospectivos. Para simplificar la experiencia del inversor, intermediarios regulados como Alfy —inscripto como ALyC N.º 176 ante la Comisión Nacional de Valores— permiten operar dentro de un entorno supervisado, donde las tenencias informadas por personas físicas inferiores a $100.000.000 se vinculan con criterios de reporte simplificados ante el ARCA.

Bajo este esquema, los ahorros tradicionalmente mantenidos “fuera del sistema” pueden ingresar al circuito formal mediante inversiones seguras como dólar MEP o CEDEARs. Al mismo tiempo, el acompañamiento técnico resulta clave para interpretar correctamente las condiciones del régimen y evitar discrepancias significativas —como diferencias patrimoniales superiores al 15 % o el uso de documentación inválida— que podrían anular sus efectos liberatorios.

Inocencia fiscal: cómo invertir tus ahorros en dólares sin miedo a una inspección de ARCA

El nuevo marco introducido por la Ley de Inocencia Fiscal (Ley 27.799) abre una ventana concreta para que muchos ahorristas regularicen su situación y canalicen capitales hacia el sistema financiero con mayor previsibilidad. En un contexto como el de 2026, donde el mercado local ofrece oportunidades en instrumentos dolarizados y activos vinculados al crecimiento global, formalizar ahorros que antes permanecían inmovilizados puede convertirse en una decisión estratégica. Operar a través de un intermediario regulado como Alfy permite acceder al mercado de capitales con respaldo institucional y acompañamiento profesional.

Consultá con nuestros asesores cómo beneficiarte de la Ley de Inocencia Fiscal operando en Alfy