La inflación en la era del 2%

Tras años de convivir con tasas de inflación de dos y hasta tres dígitos, la economía argentina comienza a transitar un escenario muy distinto. En febrero de 2026, la dinámica de precios mostró una desaceleración significativa: la inflación mensual se ubicó en 2,9 % en enero y la variación interanual descendió a 32,4 %— el registro más bajo de los últimos ocho años—. Este cambio de régimen modifica de forma sustancial la lógica de inversión y preservación del capital.

Este nuevo escenario obliga a muchos ahorristas a preguntarse cuál es hoy la mejor inversión en pesos en Argentina. El objetivo del inversor ya no es simplemente protegerse de una posible espiral inflacionaria. En cambio, la atención se desplaza hacia la búsqueda de rendimientos reales positivos y la optimización de estrategias financieras. Con expectativas de inflación para los próximos doce meses cercanas al 21 %, según el Relevamiento de Expectativas de Mercado (REM), la elección entre instrumentos ajustados por inflación adquiere mayor relevancia. Así, decidir entre un depósito bancario UVA o un instrumento de mercado indexado por CER pasa a ser, principalmente, una cuestión de liquidez, horizonte de inversión y estrategia técnica.

Qué son el Plazo Fijo UVA y los Bonos CER: funcionamiento y características clave

En un contexto de inflación más moderada, entre las alternativas más utilizadas para invertir suelen aparecer el plazo fijo UVA en 2026 y los bonos indexados por CER, dos opciones que comparten el mismo mecanismo de ajuste, pero con dinámicas muy distintas.

¿Qué es el Plazo Fijo UVA y por qué cambió en 2026?

El plazo fijo UVA es un depósito bancario en el que el capital se convierte a Unidades de Valor Adquisitivo (UVA), una unidad que se actualiza diariamente según el Coeficiente de Estabilización de Referencia (CER), el índice que replica la evolución de la inflación.

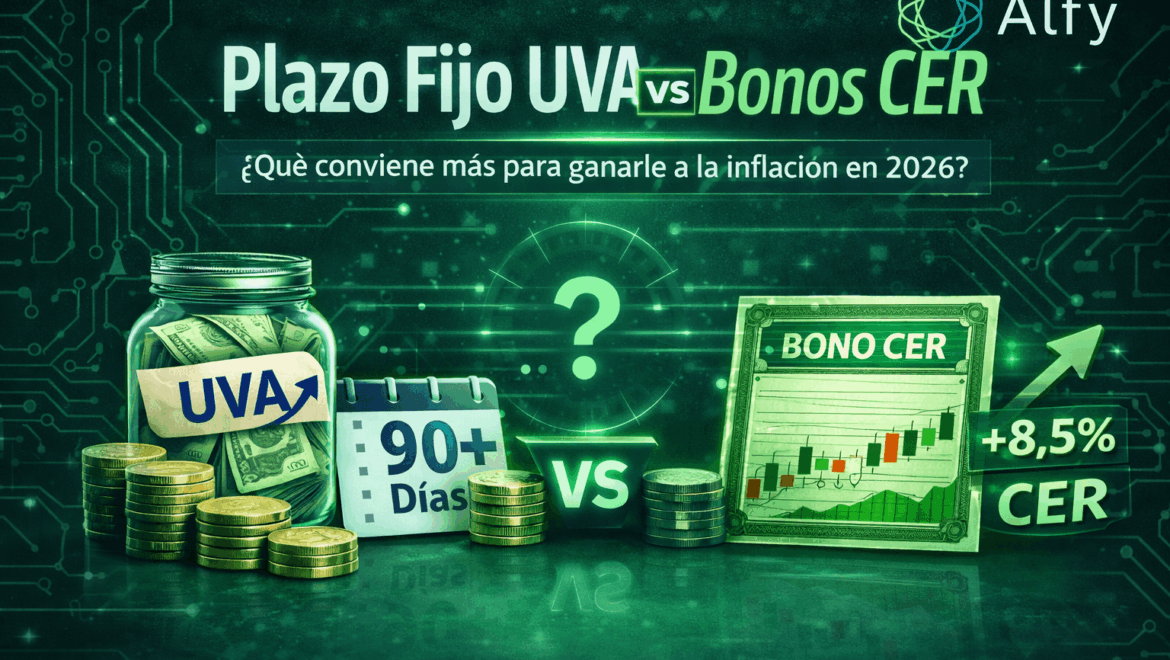

Actualmente, el plazo mínimo para la versión tradicional es de 90 días, mientras que el UVA precancelable exige un período mínimo de 180 días. En términos de rendimiento, estos depósitos pagan la variación de la UVA más una tasa adicional, que suele rondar el 1 % anual, aunque algunos bancos ofrecen hasta el 4 % en colocaciones más largas.

La versión precancelable permite retirar el dinero a partir del día 30, aunque con una penalización: en ese caso se aplica una TNA fija —hoy cercana al 20 %–25 %— que generalmente queda por debajo de la inflación.

Bonos CER: La alternativa profesional

Los bonos CER, como los Boncer o las Leceres, son títulos de deuda pública cuyo capital también se ajusta por el índice CER. A diferencia del plazo fijo, estos instrumentos cotizan en el mercado y pueden venderse en cualquier momento con liquidación inmediata o a 24 horas.

Su rendimiento se mide a través de la tasa interna de retorno (TIR). En 2026, varios analistas destacan que los bonos CER que rinden más pertenecen al tramo medio de la curva. Por ejemplo el TZXM6 o el TX26 cuyo rendimiento hoy se ubica en torno al CER +8,5 % anual, muy por encima del spread que paga el plazo fijo UVA.

La contracara es el riesgo de precio: al cotizar en el mercado, el valor del bono puede fluctuar. Si las tasas suben, el precio del bono tiende a caer, generando volatilidad en el corto plazo.

Plazo Fijo UVA vs Bonos CER: principales diferencias para el inversor

Antes de elegir entre un plazo fijo UVA 2026 y un bono ajustado por CER, es clave entender cómo se diferencian en aspectos centrales como liquidez, rendimiento potencial, riesgo y accesibilidad. Aunque ambos instrumentos protegen contra la inflación, su funcionamiento y flexibilidad pueden impactar significativamente en la estrategia de inversión del ahorrista.

| Atributo | Plazo Fijo UVA | Bonos CER (vía Alfy) |

| Plazo Mínimo | 90 a 180 días (bloqueo total) | Sin mínimo (vender cuando quieras) |

| Rendimiento | Inflación + 1% (fijo) | Inflación + 8,5% (variable de mercado) |

| Facilidad | Alta (Home Banking) | Media (Requiere cuenta en ALyC) |

| Riesgo | Nulo (hasta el tope de garantía) | Volatilidad de precio intradiaria |

| Inversión Mínima | Generalmente $1.500 | Desde $1 (según el bono) |

Qué tener en cuenta a la hora de comparar inversiones contra la inflación

Al comparar instrumentos ajustados por inflación, es fundamental considerar algunos factores que influyen directamente en el rendimiento final. Uno de los más confundidos es la llamada “TIR negativa” en los bonos CER. Cuando el mercado muestra tasas como CER – 5 %, no implica que el inversor pierda dinero en pesos: el capital sigue actualizándose por inflación, pero el precio del bono refleja que los inversores están dispuestos a pagar más por esa cobertura.

Otro punto central es el spread real que ofrece cada instrumento. En 2026, mientras los bancos mantienen la tasa adicional de los plazos fijos UVA cerca del 1 % anual, varios bonos CER soberanos ofrecen premios reales del 8 % al 10 %. Esto significa que, con la misma inflación, el inversor puede obtener un rendimiento real significativamente mayor en el mercado.

Finalmente, el tratamiento impositivo también influye en la decisión. Para personas humanas, tanto los plazos fijos UVA como los bonos CER se encuentran exentos del impuesto a las Ganancias y de Bienes Personales. En cambio, el dinero que permanece en cuentas remuneradas o billeteras sin invertirse puede quedar alcanzado por Bienes Personales si supera el mínimo no imponible.

Tu próximo paso: cómo invertir desde Alfy

En el escenario actual, con una inflación más baja pero todavía relevante, la decisión entre un plazo fijo UVA y bonos CER depende principalmente del uso que cada inversor piensa darle a su capital. Una estrategia común es utilizar el plazo fijo UVA para el dinero que sabés que no vas a necesitar durante varios meses, priorizando previsibilidad, mientras que los bonos CER permiten mantener cobertura contra la inflación con mayor liquidez, algo útil si aparece una oportunidad de compra de dólares, Cedears u otros activos.

Desde la plataforma de inversiones online de Alfy es posible invertir en cauciones y bonos para diversificar estrategias en pesos. Para quienes prefieren delegar la selección de bonos, desde Alfy también es posible suscribir al fondo Allaria Renta Fija CER, donde un equipo profesional gestiona la cartera y elige los instrumentos del mercado, con liquidez aproximada de 48 horas. Esto permite acceder a una estrategia diversificada sin tener que seguir diariamente los precios de los bonos.

Además, si surge la duda sobre qué bono CER elegir —corto o largo—, el equipo de Alfy brinda asesoramiento vía WhatsApp, ayudando a evitar errores comunes de duration y alineando la inversión con el horizonte de cada cliente.

Abrí tu cuenta en Alfy hoy y empezá a operar Bonos CER con un solo click.