Hay un error muy común entre quienes empiezan a invertir: comprar primero y pensar después. Compran lo que está rindiendo, lo que recomendó alguien en un grupo de WhatsApp o lo que apareció en un artículo de tendencias. El resultado no es una cartera: es una colección de productos sueltos sin ningún criterio que los una.

Una cartera de inversiones —o portfolio— es el conjunto de inversiones que tiene una persona, distribuidas según un plan. No según un tip, no según lo que hizo el vecino: según un criterio propio, construido a partir de objetivos concretos y una comprensión honesta del riesgo que se está dispuesto a asumir.

La mejor cartera no es la que más rinde. Es la que el inversor puede sostener en el tiempo sin entrar en pánico.

Ese principio ordena todo lo que sigue.

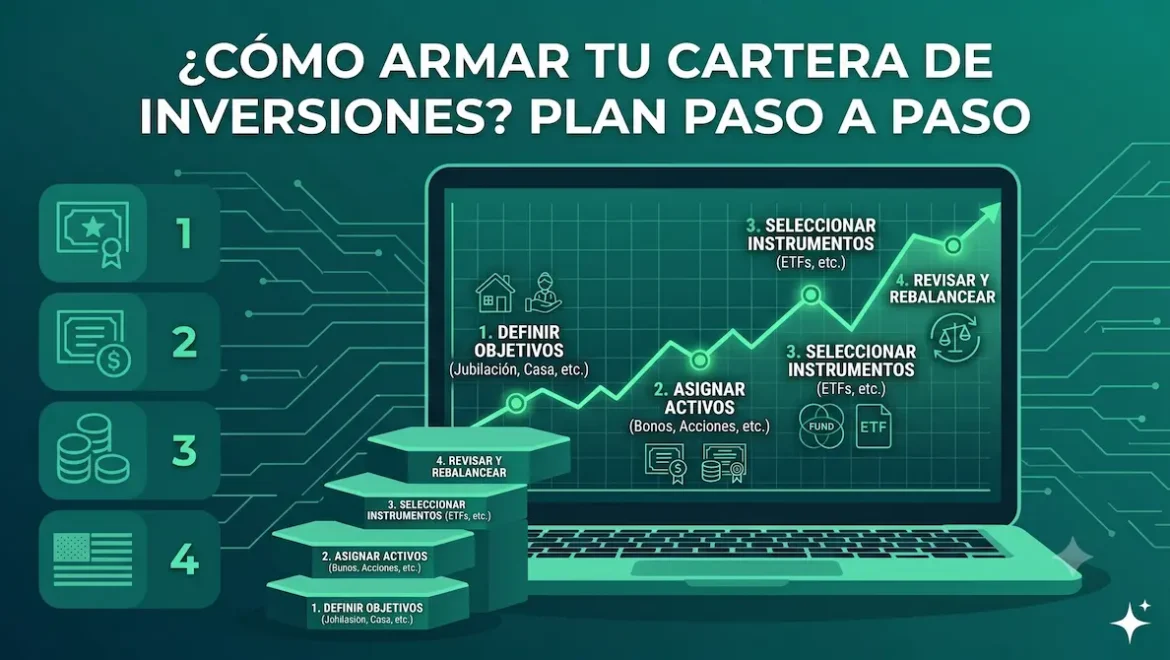

Paso 1: definir el objetivo

Es lo más importante. Sin un objetivo claro, no hay cartera posible. Hay productos, hay posiciones, hay movimientos. Pero no hay un plan.

El objetivo es lo primero porque lo determina todo: el horizonte temporal, el nivel de riesgo aceptable y la distribución de activos que tiene sentido para cada situación. Dos personas con el mismo capital disponible pero con objetivos distintos deberían tener carteras completamente diferentes. Las preguntas que hay que responder antes de invertir un solo peso son tres:

¿Para qué estás invirtiendo?

No es una pregunta filosófica. Es práctica. Ahorrar para unas vacaciones en diciembre no es lo mismo que construir un fondo para comprarse un auto en tres años, y ninguna de las dos es lo mismo que invertir pensando en la jubilación dentro de veinticinco. El objetivo define el resto.

¿En cuánto tiempo necesitás la plata?

Esto es el horizonte temporal. Corto plazo: menos de un año. Mediano plazo: entre uno y cinco años. Largo plazo: más de cinco. A mayor horizonte, más margen para asumir volatilidad y esperar que el mercado se recupere de una caída.

¿Cuánto podés tolerar perder en el camino?

Esta es la tolerancia al riesgo real, no la declarada. No es lo que decís cuando el mercado sube: es lo que aguantás cuando cae un 20% y tu cartera vale considerablemente menos que hace tres meses. Muchos inversores sobreestiman su tolerancia al riesgo hasta que la volatilidad los enfrenta con ella.

Paso 2: conocer tu perfil de inversor

Una vez definido el objetivo, el perfil de inversor es la consecuencia lógica. No es una etiqueta permanente ni un juicio de valor: es una descripción de la relación entre lo que se quiere lograr, el tiempo disponible y el riesgo que se puede sostener. Cambia con la edad, con los objetivos y con las circunstancias de vida. Te contamos cuáles son los tres perfiles básicos.

Conservador

La prioridad es preservar el capital. Se acepta menor rendimiento a cambio de menor exposición a la volatilidad. Horizonte típico de corto plazo y tolerancia baja a las pérdidas. Es el perfil adecuado para quien necesita la plata en menos de un año o para quien, independientemente del plazo, no está en condiciones emocionales ni financieras de absorber una caída significativa.

Moderado

Se busca crecer sin sobresaltos demasiado grandes. Hay disposición a aceptar cierta volatilidad a cambio de un rendimiento superior al de los instrumentos más conservadores. Horizonte típico de mediano plazo. Es el perfil más común entre inversores que ya tienen un colchón de liquidez armado y quieren hacer crecer sus ahorros de forma sostenida.

Agresivo

El objetivo es maximizar el rendimiento en el largo plazo. Se acepta alta volatilidad, incluyendo la posibilidad de caídas importantes en el corto plazo, con la convicción de que el tiempo recupera y potencia el capital invertido. Requiere un horizonte largo y una capacidad real —no solo declarada— de mantenerse invertido cuando el mercado cae.

Paso 3: elegir la distribución de activos (Asset Allocation)

El asset allocation es la decisión más importante de toda la cartera. Define cuánto capital va a cada tipo de instrumento: renta fija, renta variable, activos de cobertura, liquidez. Todo lo demás, como qué instrumento específico elegir dentro de cada categoría, viene después.

La distribución no es arbitraria: surge directamente del perfil y del objetivo definidos en los pasos anteriores. A mayor tolerancia al riesgo y mayor horizonte temporal, mayor participación de activos de mayor volatilidad y potencial de rendimiento.

Los siguientes ejemplos son orientativos, no recomendaciones:

- Cartera conservadora: 70% renta fija (Lecaps, plazos fijos, FCI Money Market) + 20% renta variable (CEDEARs de empresas blue chip) + 10% liquidez. El foco está en la estabilidad y la preservación del poder adquisitivo, con una exposición mínima a activos de mayor volatilidad.

- Cartera moderada: 50% renta fija + 35% renta variable (mix de CEDEARs y acciones locales) + 10% cripto + 5% liquidez. Busca un equilibrio entre estabilidad y crecimiento, con una exposición moderada a activos de mayor riesgo.

- Cartera agresiva: 25% renta fija + 55% renta variable + 15% cripto + 5% liquidez. Prioriza el crecimiento de largo plazo por sobre la estabilidad de corto. Requiere convicción y horizonte.

Cada inversor adapta estos porcentajes a su situación particular. No existe una distribución universalmente correcta.

Paso 4: elegir los instrumentos concretos

Recién en este punto (no antes) se eligen los instrumentos específicos. Es el error de secuencia más frecuente: arrancar por acá sin haber resuelto los pasos anteriores es exactamente lo que convierte una cartera en una colección de productos sueltos.

Algunas referencias por tipo de activo:

- Renta fija: Lecaps, bonos soberanos o corporativos, plazos fijos UVA, FCI T+0 o T+1. Son los instrumentos que aportan estabilidad y previsibilidad a la cartera.

- Renta variable: Acciones argentinas del panel líder, CEDEARs de empresas del S&P500 o del Nasdaq, ETFs vía CEDEAR. Aportan potencial de crecimiento a cambio de mayor volatilidad.

- Cobertura y dolarización: Dólar MEP, bonos hard-dollar, instrumentos dollar-linked. Permiten proteger el capital frente a la devaluación y mantener exposición al dólar dentro del sistema.

- Cripto: Stablecoins para resguardo de valor en dólares digitales, Bitcoin y Ethereum como exposición de largo plazo a activos de alta volatilidad y alto potencial.

La elección dentro de cada categoría depende del momento del mercado, de la situación impositiva de cada inversor y de la plataforma desde la que se opera. Lo que no debería cambiar es el orden: primero la distribución, después los instrumentos.

Paso 5: revisar y rebalancear

Una cartera no se arma una sola vez y se olvida. Los precios de los activos se mueven, las proporciones originales se distorsionan y los objetivos de vida cambian. Una cartera que no se revisa termina siendo otra cosa distinta a la que se diseñó.

La revisión recomendada es cada seis o doce meses, o cuando ocurre algo relevante en la vida del inversor: un cambio de trabajo, el nacimiento de un hijo, una herencia, una meta cumplida o postergada.

El rebalanceo es el mecanismo concreto: si una posición creció mucho y rompió la distribución original —por ejemplo, la renta variable pasó del 35% al 50% del portfolio por una racha alcista— conviene vender una parte de esa posición y redistribuir hacia los activos que quedaron subrepresentados. Es la forma disciplinada de comprar barato y vender caro sin tener que adivinar el momento exacto del mercado.

El rebalanceo no es un reconocimiento de que algo salió mal. Es la confirmación de que el plan funciona.

Conclusión: ¿qué cambia este orden?

Mucha gente arranca al revés: compra primero, piensa después. Compra lo que rinde, lo que recomiendan, lo que parece una oportunidad. Y cuando el mercado cae, no sabe si mantener, vender o promediar, porque nunca tuvo un criterio claro para haber entrado.

Si sabes cómo armar una cartera de inversiones, sabes que el orden importa. Primero el objetivo, después el perfil, después la distribución de activos y al final los instrumentos puntuales. Esa secuencia no garantiza rendimientos, pero sí garantiza algo más valioso: que cada decisión tiene una razón detrás, y que cuando el mercado se complica, el inversor sabe por qué está invertido donde está.

¿Querés armar tu cartera de inversiones en pocos minutos? En Alfy tenés Lecaps, acciones, CEDEARs, FCI y cripto, todo en una sola app.

NOTA: este artículo tiene carácter educativo y no constituye asesoramiento financiero personalizado. Toda inversión conlleva riesgos.